Änderungen zum Jahreswechsel

Zum Jahreswechsel wird es eine ganze Reihe von Änderungen im Steuerrecht geben. Nachfolgend ein Überblick über die für Anfang 2019 geplanten Änderungen (Stand bei Redaktionsschluss).

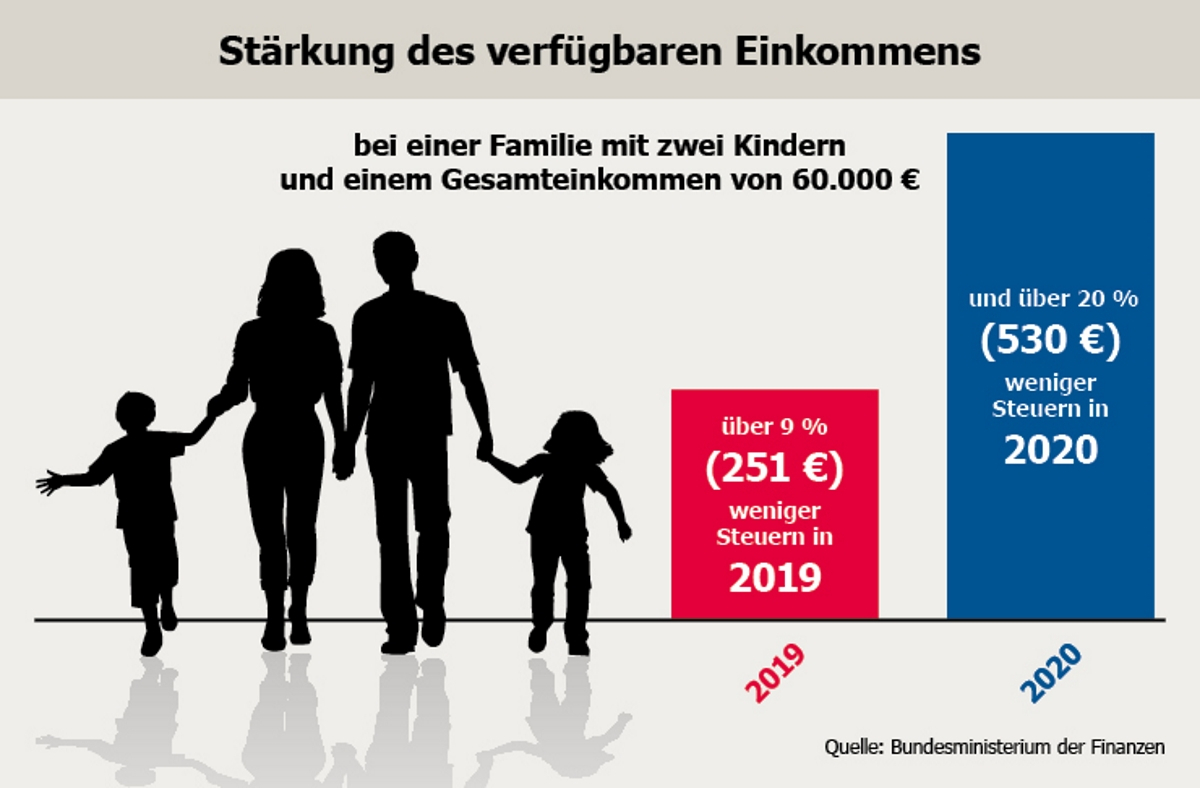

Finanzielle Entlastung für Familien

Das für 2019 geplante "Gesetz zur steuerlichen Entlastung der Familien sowie zur Anpassung weiterer steuerlicher Regelungen (Familienentlastungsgesetz)" sieht Erhöhungen beim Kindergeld und beim Kinderfreibetrag vor. Außerdem sollen der Wert für das steuerfreie Existenzminimum heraufgesetzt und die Steuerstufen verschoben werden.

Kinderfreibetrag

Der je Kind gewährte Kinderfreibetrag wird für die Veranlagungszeiträume 2019 und 2020 um jeweils 96,00 Euro je Elternteil erhöht – 2019 auf jährlich 2.490,00 Euro bzw. 4.980,00 Euro für beide Eltern, ab 2020 auf jährlich 2.586,00 Euro je Elternteil bzw. 5.172,00 Euro für beide Eltern. Hinzu kommt der Betreuungsfreibetrag, der je Elternteil und Kind unverändert bei 1.320,00 Euro liegen wird.Rechenbeispiele

Hintergrund: Der Kinderfreibetrag ist bedeutsam für die Steuerlast der Eltern. Bei einer Vergleichsberechnung werden hierzu das gezahlte Kindergeld und die Steuerersparnis, die sich durch den Kinder- und den Betreuungsfreibetrag ergibt, miteinander verglichen. Bringt die steuerliche Berücksichtigung keinen Vorteil, verbleibt es beim Zahlbetrag des Kindergeldes. Andernfalls profitiert der Steuerpflichtige von einer summenmäßig höheren Steuerersparnis.

Familien sparen Steuern

Kindergeld

Das Kindergeld wird ab dem 01.07.2019 für jedes zu berücksichtigende Kind um 10,00 Euro monatlich erhöht. Damit beträgt es jeweils 204,00 Euro für die ersten beiden Kinder, 210,00 Euro für das dritte Kind und 235,00 Euro monatlich ab dem vierten Kind.Freistellung des Existenzminimums

Im Rahmen der Besteuerung wird der Betrag, der zur Deckung des Existenzminimums dient, steuerfrei belassen. Entsprechend beginnt der niedrigste Steuertarif aktuell erst bei jährlich 9.000,00 Euro (18.000,00 Euro bei Zusammenveranlagung), dem sogenannten Grundfreibetrag. Aufgrund der voraussichtlichen Inflationsrate von 1,84 Prozent für das Jahr 2018 ist es erforderlich, diesen Wert anzuheben. Konkret soll der Grundfreibetrag ab 2019 auf jährlich 9.168,00 Euro (18.336,00 Euro bei Zusammenveranlagung) steigen. Ab dem Veranlagungszeitraum 2020 wird er dann auf 9.408,00 Euro (18.816,00 Euro) angehoben. In der Folge ist es dabei auch notwendig, die weiteren Eckwerte des Einkommensteuertarifs "nach rechts" zu verschieben. Hintergrund dieser Verschiebung ist das Besteuerungssystem. Dieses ist nicht linear sondern progressiv. Entsprechend könnten Lohnerhöhungen, die z. B. dem Inflationsausgleich dienen, zu einer höheren Steuerlast führen. Über die Verschiebung der Steuerstufen wird dieser "kalten Progression" entgegengewirkt.Pflicht zur Einkommensteuererklärung

Arbeitnehmer, die aufgrund ihres Einkommens ohnehin keine Steuern zahlen würden, brauchen auch keine Einkommensteuererklärung abzugeben. Der Grenzwert liegt hier zurzeit bei jährlich 11.400,00 Euro bzw. 21.650,00 Euro bei Zusammenveranlagung. Diese Werte werden ab 2019 auf 11.600,00 Euro bzw. 22.050,00 Euro sowie ab 2020 auf 11.900,00 Euro bzw. 22.600,00 Euro angehoben.Änderung weiterer steuerlicher Vorschriften

Neben den beschriebenen Änderungen für Familien warten eine ganze Reihe weiterer Anpassungen insbesondere auf die Unternehmen. Während diese Änderungen zum Jahreswechsel bislang "traditionell" in einem so genannten Jahressteuergesetz zusammengefasst wurden, heißt das (bei Redaktionsschluss allerdings noch nicht verabschiedetet) Änderungsvorhaben nun "Gesetzentwurf zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften". Neben der betrieblichen Gesundheitsförderung sind auch die private Altersvorsorge sowie einige Handelsvorschriften von den geplanten Neuregelungen betroffen.

Gesundheitsförderung im Unternehmen

Im Zusammenhang mit dem Präventionsgesetz aus dem Jahr 2015 hatte sich der gesetzliche Rahmen für Gesundheitsförderung, Prävention und betriebliche Gesundheitsvorsorge geändert. Die in dem Zusammenhang erforderliche, bislang aber noch ausstehende redaktionelle Anpassung im EStG soll nun vorgenommen werden. Damit einhergehend wird ab dem kommenden Jahr konkret beschrieben, welche Arbeitgeberleistungen, die zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden, bis zu einem Betrag von 500 Euro pro Jahr steuerfrei bleiben. Hierbei handelt es sich um- gesundheitsförderliche Maßnahmen in Betrieben (betriebliche Gesundheitsförderung), die die vom GKV-Spitzenverband Bund festgelegten Kriterien erfüllen sowie

- Maßnahmen zur verhaltensbedingten Prävention, die über den GKV-Spitzenverband Bund zertifiziert sind.

Sonderausgabenabzug von Vorsorgeaufwendungen

Bisher waren Vorsorgeaufwendungen nur dann steuerlich relevant, wenn sie nicht in einem unmittelbaren wirtschaftlichen Zusammenhang mit steuerfreien Einnahmen stehen. Bei Arbeitnehmern in anderen EU-Ländern mit Wohnsitz in Deutschland führte dies laut EuGH zu Einschränkungen der Arbeitnehmerfreizügigkeit. Entsprechend dieser Rechtsprechung, der die Finanzverwaltung bereits folgt (BMF – Schreiben v. 11.12.2017), soll das nun geändert werden. Mit dem Inkrafttreten des neuen Gesetzes sind Vorsorgeaufwendungen auch dann in der nationalen Einkommensteuererklärung zu berücksichtigen, soweit- sie in unmittelbarem wirtschaftlichen Zusammenhang mit in einem Mitgliedstaat der Europäischen Union oder einem Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum erzielten Einnahmen aus nichtselbstständiger Tätigkeit stehen,

- diese Einnahmen nach einem Doppelbesteuerungsabkommen im Inland steuerfreisind und

- der Beschäftigungsstaat keinerlei steuerliche Berücksichtigung von Vorsorgeaufwendungen im Rahmen der Besteuerung dieser Einnahmen zulässt.

Betriebsrenten

Viele Arbeitnehmer haben auf die Steuerfreiheit für Beiträge zu Direktversicherungen verzichtet, wenn es sich um Versorgungszusagen handelt, die vor dem 01.01.2005 erteilt wurden. In der Konsequenz daraus können Arbeitgeber die Beiträge pauschal versteuern. Sobald das neue Gesetz in Kraft tritt, müssen Arbeitgeber die entsprechende Verzichtserklärung nicht mehr zu den Lohnunterlagen nehmen. Auch die zugehörigen Aufzeichnungen im Lohnkonto können dann entfallen. Eine weitere Neuerung betrifft die Möglichkeit, Anwartschaften aus betrieblicher Altersversorgung auf einen anderen Träger zu übertragen. Hierbei geht es um Übertragungen von Anwartschaften aus einer betrieblichen Altersversorgung, die über- einen Pensionsfonds,

- eine Pensionskasse oder

- ein Unternehmen der Lebensversicherung (Direktversicherung)

Handel im Internet

Betreiber von Online-Plattformen sollen dazu verpflichtet werden, Angaben von Nutzern, für deren Umsätze in Deutschland eine Steuerpflicht in Betracht kommt, aufzuzeichnen. Aufgezeichnet werden sollen insbesondere die Steuer- und USt-ID-Nummer der auf den Plattformen aktiven Händler, um zu gewährleisten, dass diese in Europa für steuerliche Zwecke registriert sind. Der Fiskus erhält hierdurch eine weitere Prüfmöglichkeit, ob der jeweilige Nutzer bzw. der liefernde Unternehmer oder Nutzer seinen steuerlichen Pflichten nachkommt bzw. nachgekommen ist. Besonders wichtig: Die Betreiber elektronischer Marktplätze sollen künftig für Umsatzsteuerausfälle haften, die durch Händler auf der Plattform verursacht werden. Diese Haftung soll für die nicht entrichtete Umsatzsteuer von Rechtsgeschäften beginnen, die nach dem 28.02.2019 abgeschlossen werden. Für Umsätze von Unternehmen mit Sitz im Inland, der EU oder dem EWR soll die Haftung für Umsatzsteuer für Rechtsgeschäfte beginnen, die nach dem 30.09.2019 abgeschlossen werden.Immer zuerst informiert

Abonnieren Sie unseren Newsletter und erhalten Sie Informationen rund um ein gesundes Miteinander am Arbeitsplatz sowie News aus der Sozialversicherung, dem Steuerrecht und Personalwesen.

Fehlt dir eine Information oder hast du Feedback zu dieser Seite?

Vielen Dank für deine Rückmeldung.

Deine Rückmeldung konnte nicht gesendet werden. Bitte versuche es später noch einmal.