BEG III

Ende Oktober 2019 hat der Bundestag den „Entwurf eines Dritten Gesetzes zur Entlastung insbesondere der mittelständischen Wirtschaft von Bürokratie (Drittes Bürokratieentlastungsgesetz – BEG III)“ verabschiedet. U. a. soll mit seiner Hilfe der bürokratische Aufwand für Unternehmen, Bürger und Verwaltungen so weit wie möglich verringert werden. Die Zustimmung des Bundesrats stand bei Redaktionsschluss noch aus.

Elektronische AU-Bescheinigung

Beginnend ab 2021 wird ein elektronisches Meldeverfahren eingeführt, das die Arbeitsunfähigkeitsbescheinigung (AU-Bescheinigung) in Papierform ablösen soll. Krankenkassen sollen dann – nach Eingang der (ebenfalls geplanten) elektronischen AU-Bescheinigung vom Arzt – eine entsprechende Meldung zum Abruf durch den Arbeitgeber erstellen bzw. (bei geringfügig beschäftigten Mitgliedern) der Minijob- Zentrale einen entsprechenden Datensatz zur Verfügung stellen. Zusätzlich sollen die Krankenkassen dem Arbeitgeber künftig – bei Feststellung der Überschreitung der Entgeltfortzahlungsdauer – die anrechenbaren Vorerkrankungen übermitteln.

Arbeitnehmer wiederum sollen – bei Vorliegen einer Mehrfachbeschäftigung – das Recht erhalten, gegenüber der Krankenkasse die Sperrung des Abrufes für einen oder mehrere Arbeitgeber zu verlangen (Widerspruchsrecht).

Nachweispflicht des Arbeitnehmers

In der Folge des elektronischen Meldeverfahrens soll für gesetzlich krankenversicherte Arbeitnehmer die Pflicht zur Vorlage einer AU-Bescheinigung beim Arbeitgeber entfallen. Sie bleibt nur bestehen, soweit die elektronische Meldung nicht greift, also bei Minijobs in Privathaushalten oder bei Feststellung der Arbeitsunfähigkeit durch Ärzte, die nicht an der vertragsärztlichen Versorgung teilnehmen.

Unabhängig von den geplanten Neuregelungen bleiben die Arbeitnehmer – wie bisher – dazu verpflichtet, die Arbeitsunfähigkeit ärztlich feststellen zu lassen.

Änderung im Arbeitgebermeldeverfahren

Bei Meldungen für geringfügig Beschäftigte soll ab dem 01.01.2021 die Krankenkasse angegeben werden, bei der der Beschäftigte versichert ist. Die Minijob-Zentrale hat die vom Arbeitgeber für geringfügig Beschäftigte übermittelten Meldungen dann an die Krankenkasse des Beschäftigten weiterzuleiten.

Hierdurch ist es den Krankenkassen künftig möglich, der Minijob-Zentrale die AU-Daten eines geringfügig Beschäftigten zu übermitteln, damit diese dann eine Meldung – zum Abruf durch den Arbeitgeber – erstellen kann.

Inkrafttreten

Nach dem Referentenentwurf sollen die AU-Daten den Arbeitgebern ab dem 01.01.2021 von den Krankenkassen bzw. der Minijob- Zentrale zum Abruf zur Verfügung gestellt werden. Die Verpflichtung zur Vorlage der AU-Bescheinigung beim Arbeitgeber soll jedoch erst am 31.12.2022 enden.

Änderungen im Steuerrecht (ab vsl. Anfang 2020)

Der Arbeitgeber kann die Beiträge für eine Gruppenunfallversicherung mit einem Pauschsteuersatz von 20 Prozent erheben, wenn der steuerliche Durchschnittsbetrag ohne Versicherungssteuer je Arbeitnehmer 100,00 Euro (bislang: 62,00 Euro) im Kalenderjahr nicht übersteigt. Wird der Durchschnittsbetrag von künftig 100,00 Euro überschritten, ist der gesamte Betrag bei den versicherten Arbeitnehmern steuerpflichtig.

Der Steuerfreibetrag für Leistungen zur betrieblichen Gesundheitsförderung soll von bislang 500,00 Euro auf 600,00 Euro je Arbeitnehmer und Kalenderjahr angehoben werden. Der Betrag kann Mitarbeitern gewährt werden, die etwa an anerkannten Bewegungs- oder Ernährungsprogrammen teilnehmen. Nicht dazu gehören Beiträge für Sportvereine oder z.B. Fitnessstudios.

Eine Pauschalierung der Lohnsteuer mit 25 Prozent des Arbeitslohns ist bei kurzfristig beschäftigten Arbeitnehmern derzeit nur zulässig, wenn der durchschnittliche Arbeitslohn je Arbeitstag 72,00 Euro nicht übersteigt. Dieser Höchstbetrag soll auf 120,00 Euro angehoben werden.

Gleichzeitig soll auch der maximale Stundenlohn für die Pauschalierung angehoben werden – von 12,00 auf 15,00 Euro. Hierdurch sollen künftig auch anspruchsvollere kurzfristige Tätigkeiten in die Lohnsteuerpauschalierung einbezogen werden können.

Grundsätzlich unterliegen Lieferungen und sonstige Leistungen, die ein Unternehmer im Inland ausführt, der Umsatzsteuer. Nach § 19 Umsatzsteuergesetz (UStG) wird die Umsatzsteuer von inländischen Unternehmern jedoch nicht erhoben, wenn der Umsatz im vergangenen Kalenderjahr die Grenze von 17.500,00 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000,00 Euro voraussichtlich nicht übersteigen wird. Der Grenzwert für den Vorjahresumsatz soll nun von 17.500,00 auf 22.000,00 Euro angehoben werden.

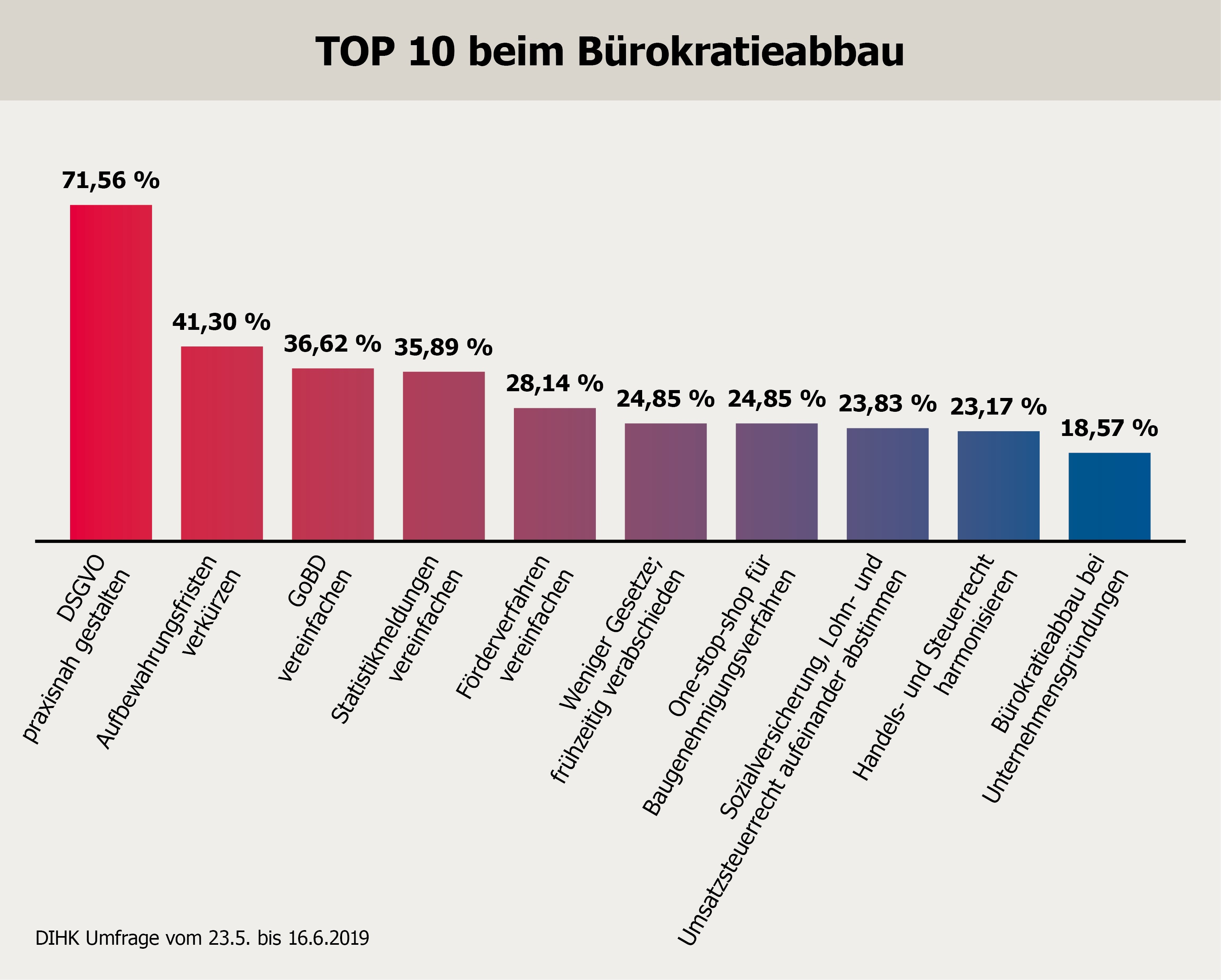

DIHK Umfrage